•

Minha Casa Minha Vida 2025: veja as regras do programa e conquiste sua casa própria

Lara Valgas

Lara Valgas25 de fevereiro de 2025•8 min leitura

Finanças Pessoais

Você está cansado de pagar de aluguel ou tem vontade de sair da casa dos pais e ter seu próprio lar? Se sim, o Minha Casa Minha Vida 2025 pode ser a solução ideal para você.

Continue a leitura e veja como esse programa do governo pode ajudar você a conquistar sua casa própria.

O que é o Minha Casa Minha Vida?

O Minha Casa Minha Vida 2025 é um programa do Governo Federal que tem o intuito ajudar famílias de baixa renda a conseguir um financiamento imobiliário que caiba no bolso. Esse financiamento pode ter um subsídio de até 55.000 reais dependendo da sua faixa de renda, ou seja, você pode conseguir até 55.000 reais de desconto.

Então, para definir as condições de financiamento, o valor do imóvel e do subsídio no programa MCMV, é feita uma análise da renda familiar mensal das pessoas interessadas. Com base nesse critério, elas são classificadas em quatro faixas, cada uma com características específicas. Entenda melhor:

Qual o valor do subsídio do Minha Casa Minha Vida?

O valor do subsídio é definido de acordo com as seguintes faixas de renda:

Faixa de renda 1: renda de até R$2.640,00/mês

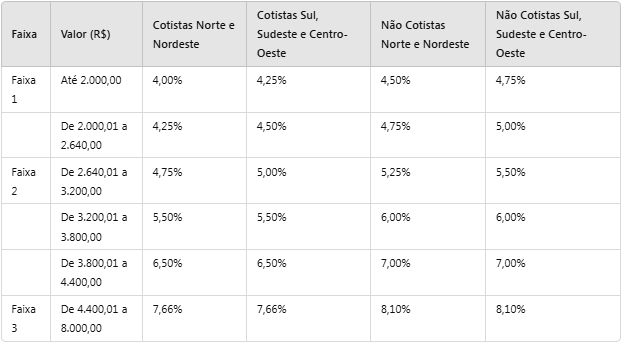

Nesse caso, você pode ter um subsídio de até 55.000 reais. Considerando que o valor do imóvel deve estar entre 190.000 e 264.000 reais. Aqui, a taxa de juros pode chegar até 5%, variando conforme a cidade em que você mora.

Faixa de renda 2: renda entre R$2.640,01 e R$4.400,00

Nessa opção, o teto para o valor dos imóveis é o mesmo da faixa 1, variando entre 190.000 reais e 264.000 reais, sem direito a subsídio. Para a faixa 2, o valor da taxa varia entre 4,75% e 7%, de acordo com sua região.

Faixa de renda 3: renda mensal entre R$4.400,01 e R$8.000,00.

As famílias dessa faixa não têm direito ao subsídio e o limite de valor do imóvel é de 350.000 reais. Além disso, nessa divisão, os beneficiados pagam a maior taxa do programa, que varia entre 7,66% e 8,16% conforme sua residência.

Além dessas faixas de renda, existem algumas regras para financiar um imóvel pelo MCMV que você precisa saber, veja:

Regras do financiamento Minha Casa Minha Vida 2025

O financiamento pode cobrir até 70% do valor do imóvel. Os outros 30% são a entrada do financiamento e podem ser abatidos com os subsídios, conforme sua faixa de renda ou com uso do Fundo de Garantia do Tempo de Serviço.

Além disso, o valor máximo do imóvel para financiamento é de 350.000 reais.

Quais as taxas de juros e financiamento?

As taxas de juros também variam de acordo com a faixa de renda da família, com a região em que a família mora e acesso ao FGTS, isso é, se você é cotista.

Os juros mais altos cobrados no MCMV, de 8,16% ao ano, são os mais baixos do mercado atualmente.

Qual o prazo do financiamento?

Ao fazer um financiamento pelo novo Minha Casa Minha Vida você tem prazo máximo de 35 anos, ou 420 meses para quitar seu imóvel.

Qual o valor da parcela do Minha Casa Minha Vida?

O valor da parcela do Minha Casa Minha Vida, ou seja, quanto será pago mensalmente pelas famílias, pode comprometer, no máximo, 30% da renda familiar.

Ou seja, se um lar tem a renda familiar de R$2.500,00, as parcelas poderão custar até R$750,00 por mês.

Como é o imóvel do Minha Casa Minha Vida?

Os imóveis do MCMV 2025 devem possuir as seguintes características:

- Área mínima de 40m² para casas e 41,5m² para apartamentos;

- As unidades devem ter varandas;

- O terreno da construção dos conjuntos deverá estar localizado na malha urbana, próximo de equipamentos públicos de educação, assistência social e saúde, serviços de transporte público e coletivo e acesso a comércios.

Quem tem direito ao subsídio do Minha Casa Minha Vida?

Para participar do PMCMV (Programa Minha Casa Minha Vida), as famílias interessadas devem atender aos seguintes requisitos:

1- Ter renda familiar mensal de até R$2.640,00: para calcular a renda familiar mensal, é preciso somar o salário, a aposentadoria e outras rendas fixas recebidas de todos que moram juntos com você. Na soma, não são considerados benefícios assistenciais e previdenciários como Bolsa Família ou seguro desemprego.

2- Não ter restrições no cadastro de inadimplentes: estar inadimplente significa não ter pago algo que deveria pagar no prazo combinado. Logo, se você se encontra nessa situação, seu nome consta no cadastro de inadimplentes.

Você pode consultar se está no cadastro clicando aqui.

3- Não ter participado de outro programa de benefício habitacional nos últimos 10 anos;

4- Não ter imóvel residencial em seu nome;

5- Não ser funcionário da Caixa ou ter registro no Cadastro Nacional de Mutuários.

Agora que você sabe como funciona o Minha Casa, Minha Vida e quem tem direito, talvez esteja se perguntando como fazer a inscrição. Logo abaixo, te explicamos tudo sobre isso.

Inscrições: Minha Casa Minha Vida 2025

Quem tem prioridade no programa?

No programa, as famílias com prioridade, são aquelas que:

- Tenham mulher como responsável;

- Estejam em situação de rua;

- Tenham pessoas com deficiência, idosos, crianças, adolescentes, pessoas com transtorno do espectro autista, portadores de câncer ou doença rara crônica degenerativa;

- Estão em situação de emergência ou calamidade;

- Estão em situação de risco e vulnerabilidade;

- Estejam em deslocamento involuntário em razão de obras públicas federais;

- Tenham mulheres vítimas de violência doméstica ou familiar;

- Residam em área de risco;

- Sejam de povos tradicionais e quilombolas.

Como fazer a inscrição no Minha Casa Minha vida 2025?

Existem duas formas de fazer a inscrição no MCMV. O que irá definir qual delas você deve escolher é a sua faixa de renda.

Inscrição para quem tem direito ao subsídio do MCMV ( renda de até R$2.640,00)

De acordo com as instruções encontradas no site da Caixa, você deve procurar a prefeitura do seu município ou as secretarias de habitação para realizar a inscrição no Cadastro Habitacional.

Dessa maneira, se há imóveis disponíveis na localidade, a prefeitura ou o governo do Distrito Federal envia a lista dos interessados para a Caixa.

A partir daí, ela se certifica que os candidatos estão de acordo com as regras do programa e encaminha os resultados de volta para o Ente Público, que divulga a lista dos candidatos selecionados.

Feita a convocação dos candidatos, é preciso apresentar a documentação necessária e então são passados os demais detalhes para assinatura do contrato.

Inscrição para quem não tem direito ao subsídio do MCMV

As demais famílias, com renda mensal entre R$4.400,01 e R$8.000,00, podem contratar o financiamento de forma individual ou através de uma construtora.

Nesse caso, o atendimento pode ser feito no Correspondente CAIXA Aqui ou diretamente na agência da CAIXA. Assim, durante o processo, é realizada a análise da documentação do interessado no financiamento e do imóvel.

Em seguida, serão apresentadas as condições para o financiamento e, feita a validação e aprovação, você assina o contrato de financiamento.

Conclusão: Minha casa Minha Vida é um bom financiamento?

Sim, o Minha Casa Minha Vida é um bom financiamento. Isso porque essa iniciativa oferece condições especiais, como taxas de juros reduzidas e a possibilidade de subsídio. Assim, você tem a oportunidade de transformar sua vida e garantir um futuro mais seguro para sua família.

Aproveite a oportunidade que o programa dá e esteja atento aos requisitos. Mas lembre-se de que a conquista da casa própria requer planejamento e organização financeira. Em nosso blog, você encontrará dicas e orientações para administrar suas finanças e alcançar seus objetivos de forma consciente e equilibrada. Confira esses conteúdos:

- Financiar ou alugar um imóvel: qual a melhor opção?

- Programa Desenrola: entenda como renegociar dívidas

- Como acumular milhas de maneira inteligente: descubra aqui!

- Empréstimo na conta de luz: será uma boa alternativa de crédito?