•

O dia em que você vira gerente do dinheiro dos seus pais

Isabel Gonçalves

Isabel Gonçalves24 de julho de 2025•7 min leitura

Planejamento Financeiro

Na sua família é fácil falar de dinheiro? Seus pais te educaram financeiramente para saber organizar suas finanças ou você teve que aprender tudo na marra? Comigo foi aquele clássico “toma aqui uma mesada” e eu fui entendendo aos poucos o que eu podia e o que não podia fazer.

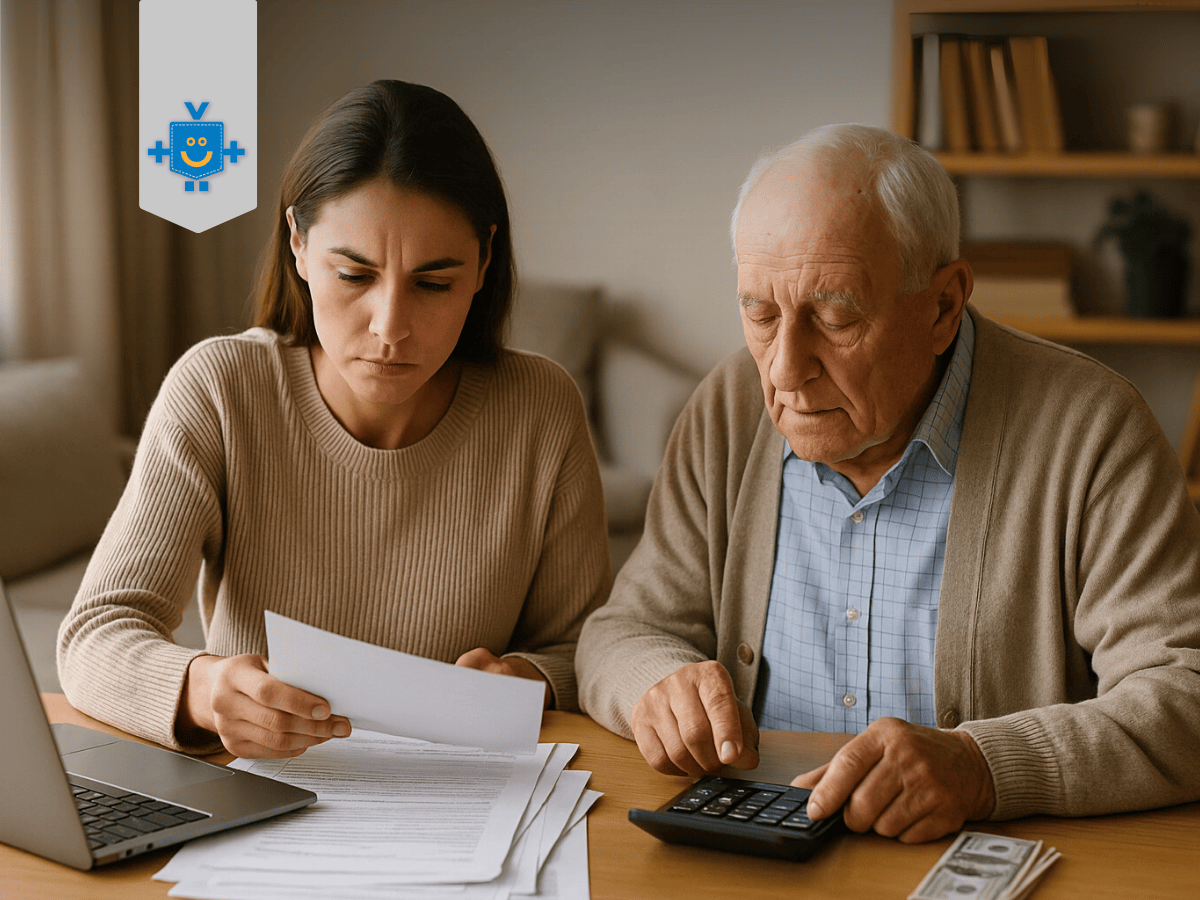

Minha mãe, formada em administração e trabalhando com números o dia inteiro, já está anos luz na minha frente. Lida com seguro do carro, seguro de vida, paga escola, plano de saúde, recebe aposentadoria e ainda sobra um pouquinho para investir. E aí veio a dúvida, e quando chegar o dia que ela não vai conseguir mais administrar o próprio dinheiro? Será que eu vou dar conta de tudo?

O meu dia ainda não chegou, mas muitos jovens e adultos precisam lidar com a perda da autonomia dos pais, por causa de doenças que afetam o cérebro, o corpo ou até a simples e inevitável velhice. Por isso, a pergunta que fica é: como administrar um dinheiro que não foi você que construiu?

Quando os papéis se invertem: o filho que cuida dos pais

É a ordem natural da vida, um dia você vai ter cuidar de quem cuidou de você. E essa responsabilidade também é financeira. Doenças como alzheimer, parkinson e demência exigem atenção redobrada. Elas afetam diretamente a capacidade de julgamento, memória e coordenação motora, o que torna a gestão do dinheiro algo não só complicado, mas perigoso.

Ah, e nem sempre a perda de autonomia financeira vem de um dia para o outro. Às vezes ela chega aos poucos, com esquecimentos que parecem bobos: um boleto pago duas vezes, um cartão bloqueado por erro de senha, uma compra por impulso que nunca teria sido feita antes. E é aí que começam os sinais de alerta. Nessa fase, decisões simples do dia a dia podem ter consequências graves: cair em golpes, fazer transferências erradas ou deixar de pagar contas importantes.

Então, chega um ponto que os filhos devem entrar em ação, assumindo o controle de maneira respeitosa, sem esquecer de manter a dignidade dos pais.

Sinais de que seus pais precisam de ajuda com o dinheiro

Antes de tudo, para conseguir identificar os sinais é preciso ficar atento aos hábitos e à vida financeira dos seus pais. Com essas informações fica mais fácil identificar quando as coisas saem do rumo.

Alguns sinais importantes são:

- Esquecimento de tarefas básicas, como não pagar uma conta de luz ou deixar vencer a fatura do cartão de crédito. E o sistema financeiro não perdoa, juros rotativos e tudo mais.

- Eles passam a gastar mais do que o habitual, especialmente com compras por impulso ou contratações de serviços desnecessários.

- Dificuldade em manusear dinheiro vivo ou contar notas pode ser tanto um sinal para a mente, quanto para o corpo.

Uma outra dificuldade bem comum é na hora de lidar com as contas de banco em apps que resolvem a vida dos mais novos, mas complicam o acesso dos mais velhos. O processo de validação no celular ou nos terminais de atendimento vira uma tarefa quase impossível, até porque os mais velhos podem até perder as digitais. Ah e se você perceber que eles estão recebendo muitas ligações “de banco”, “do INSS” ou propostas de investimentos milagrosos, acenda o alerta, provavelmente é golpe.

Mudanças de comportamento também contam: pais que sempre foram organizados e agora se mostram desinteressados, confusos ou evitam falar sobre dinheiro podem estar passando por uma fase difícil. Por isso, prestar atenção nos extratos bancários e nos comportamentos de consumo é essencial.

Por onde começar a organizar o dinheiro dos seus pais

Assumir a organização financeira também é sobre planilhas e boletos. Para evitar confusão, o ideal é começar com o básico. Ter um panorama claro da situação financeira já pode facilitar (e muito) sua vida no futuro.

Depois da conversa difícil, vem os documentos, senhas e contas. Faça uma lista das principais informações que você precisa saber: senhas e contas bancárias, faturas de cartão de crédito, comprovantes de renda como aposentadorias ou pensões, documentos de imóveis, carros ou outros patrimônios, contratos de seguro, plano de saúde, previdência privada e investimentos.

Dica: vai atrás da declaração do Imposto de Renda e do Registrato para poupar mais da metade do seu trabalho. Ufa, depois de passar por tudo, digitalize e armazene em um local seguro.

Mas não é só saber a senha do banco e pronto, muitas vezes você vai precisar de autorização legal como uma procuração ou curatela. A procuração acontece quando os pais ainda têm autonomia, mas querem que os filhos sejam representantes legais dele. O pior é quando o juiz precisa intervir, decretar a incapacidade e aí o filho se torna “curador”, que acontece quando a pessoa não tem mais condições de tomar decisões por conta própria.

E os gastos com saúde?

Aí as coisas complicam ainda mais. Gastos com consultas, exames, remédios e até cuidadores começam a fazer parte da rotina e o orçamento precisa dar conta disso.

Por isso, se você é quem está no controle, pesquise maneiras de como economizar. Procure um plano de saúde mais em conta, mas que atenda todas as necessidade dos seus pais, economize em remédios com a Farmácia Popular ou até descubra como fazer o dinheiro render mais para investir em saúde e qualidade de vida.

Dicas práticas de como gerir o dinheiro dos pais

Antes de tudo, é importante pesquisar e investir em uma boa educação financeira. A organização e simplicidade aqui vai ser o ponto chave.

Como usar as ferramentas ao seu favor?

Colocar todas as contas fixas em débito automático ajuda a não esquecer os pagamentos importantes. Cancelar serviços desnecessários ou esquecidos vai aliviar o orçamento. Usar um único cartão de crédito e uma ou duas contas bancárias deixa as coisas menos confusas.

E se voltarmos aos velhos tempos?

Ah, e se o problema é a dificuldade dos seus pais com a tecnologia, porque não voltar para o analógico? Desinstalar o app do banco pode evitar muitos riscos. Além de que, com seus pais saindo de casa para ir à agência, eles podem até socializar com o gerente.

Cuidados com golpes

Os idosos são os alvos preferidos dos golpistas. Eles normalmente têm renda estável (como aposentadoria), são educados e, muitas vezes, não desconfiam de abordagens suspeitas. Por isso, oriente seus pais a não atender chamadas desconhecidas, às vezes vale até desativar funções como o SMS para evitar links suspeitos.

E saiba que antes disso, podem vir os famosos descontos indevidos no INSS. Seja de associações, sindicatos ou mesmo de consignados não autorizados. Por isso, mantenha os dois olhos sempre abertos, e dos seus pais também.

Conclusão: cuidar do que importa, até nos centavos

No fim das contas, assumir as finanças dos seus pais é como virar gerente de um banco… só que o cliente também é seu pai, sua mãe, seu coração e, às vezes, seu maior desafio. Você agora ocupa um novo lugar na vida deles e eles, na sua. Tem boleto, tem emoção, tem conflito de gerações e, vez ou outra, tem aquela vontade de jogar tudo pro alto, mas você respira, organiza os extratos e segue.

Não precisa ser perfeito, só precisa ser feito com carinho, paciência e uma planilha decente. Porque cuidar do dinheiro deles é só mais uma forma de agradecer por todo o investimento que eles já fizeram em você. E aos poucos você entende que amor também mora nesses gestos silenciosos.